En un evento virtual hosteado por Diego Anesini, Vice President, Data & Analytics, Latin America para IDC, se hablaron sobre los desafíos de las empresas en un contexto desafiante, la resiliencia que se vive, y cómo la tecnología está en el centro de la transformación corporativa.

Para ello hubo diferentes charlas y paneles donde se trataron temas de suma importancia sobre las tendencias y estado actual del mercado.

En una primera instancia tomó la palabra Alejandro Floreán, Consulting and Strategy VP IDC Latam. El especialista aseguró que pese a la situación económica actual no hay una revisión de las tendencias del mercado que ya había realizado la consultora para 2023.

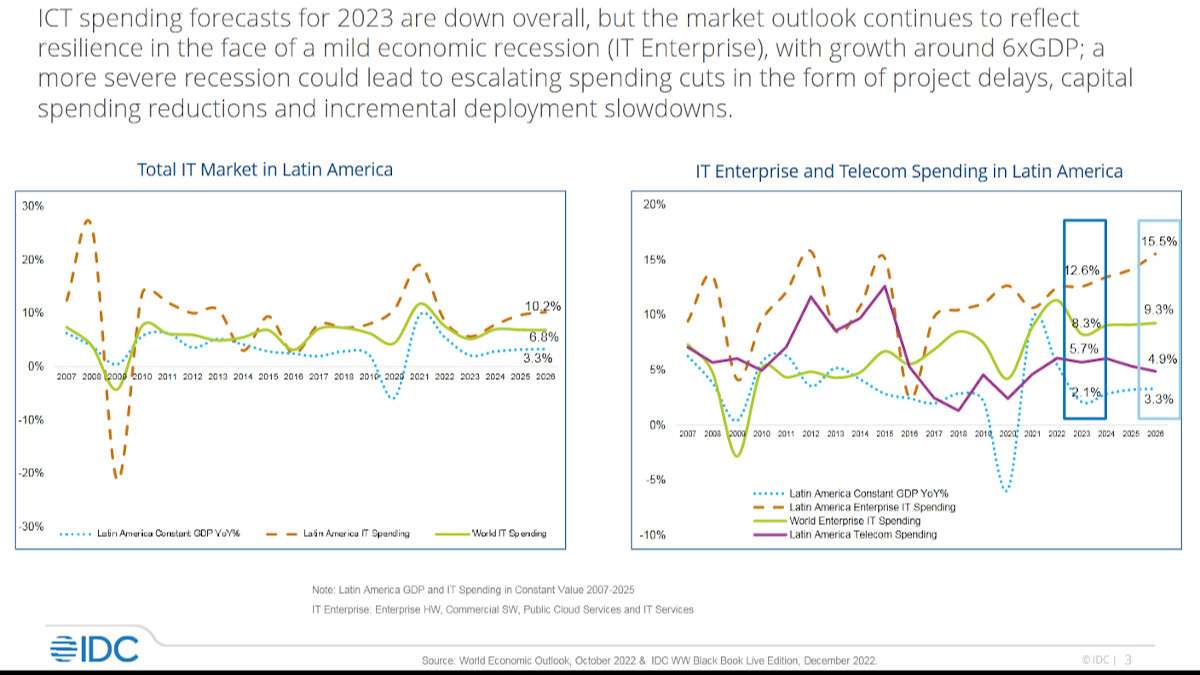

Que, pese al cambio y la inflación, por tomar dos parámetros, las métricas generales se mantienen, aunque habrá más desafíos en sectores como consumo, pero el mercado de IT Enterprise se mantiene e incluso se ve un pequeño crecimiento.

En números, se espera un crecimiento de IT Enterprise del 12,6% en 2023 (15,5 % en 2026), e incluso mercados como el de Cloud pueden tener hasta un 30%, con expectativas muy positivas.

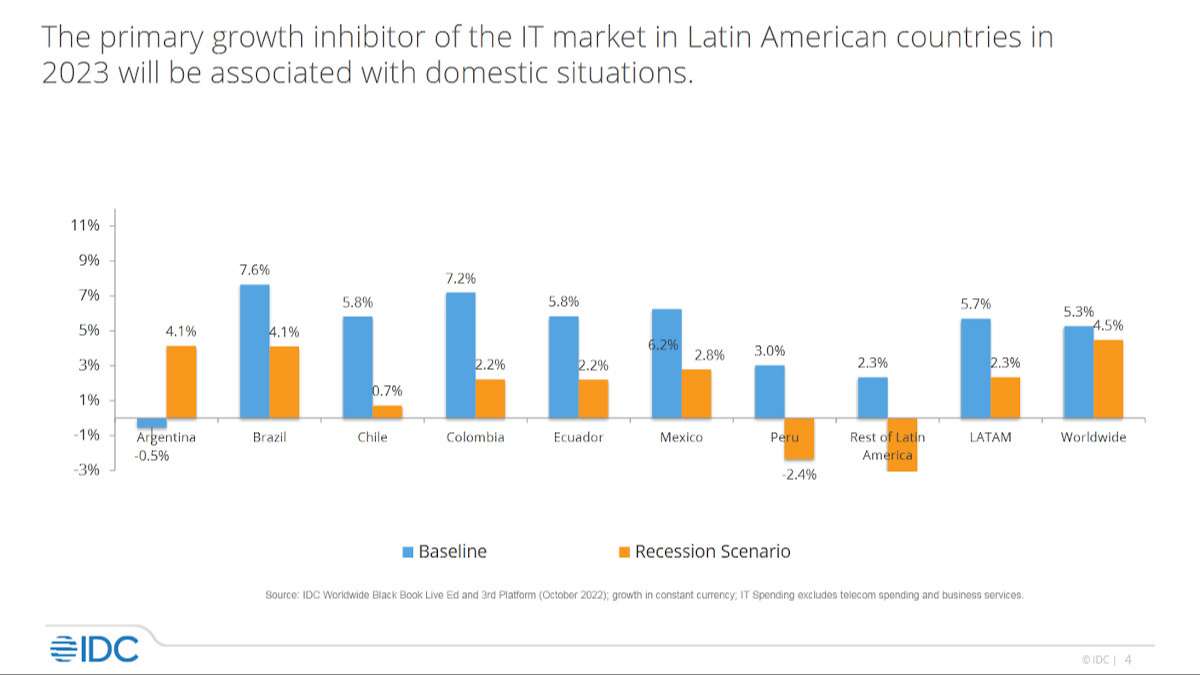

Con al potencial de una posible recesión en el segundo trimestre del 2023, la misma sólo tendría efecto en algunos países, como en México, Caribe, o Colombia, con incertidumbre y proyectos pospuestos.

Según un estudio, aproximadamente un 31, 5 % de las empresas mantendrán o incrementarán sus inversiones (entre un 10 y un 20 % la subirán)

Mientras, ante los problemas que podría enfrentar el sector de consumo, se ve el de computadoras personales, que podría bajar un 10%. Mientras que, en celulares, se ve un sobreabastecimiento, con lo cual o no hay crecimiento sería tan sólo del 2%. También se observa una baja en la demanda de impresoras en general, pero se mantienen las expectativas en equipos láser.

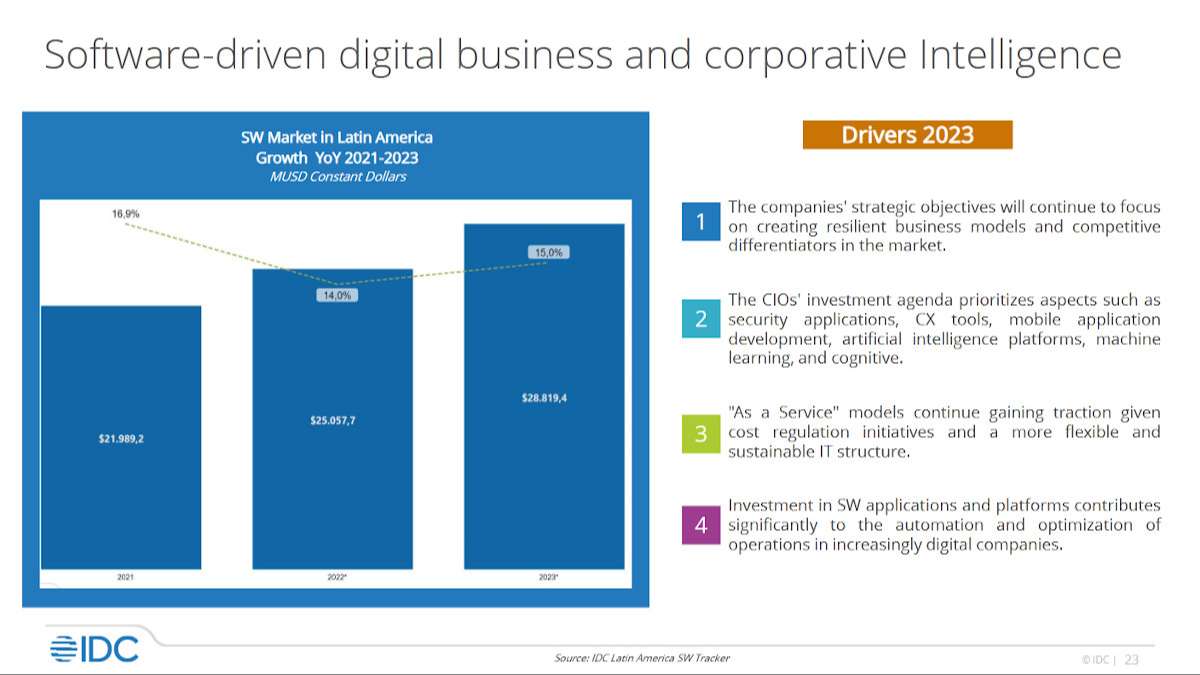

En cuanto a software, las licencias onpremise crecerán un 12% y se revalorizan los ambientes híbridos que incluyen Cloud (crecerá un 28,8% la Nube Híbrida).

Visto el mercado en general, se espera un crecimiento del 8% promedio en las diferentes industrias, y que las empresas, luego de una gran alza de inversiones en y pos pandemia, revisarán sus proyectos para aprovechar capacidad sobre comprada en vez de encarar nuevos. Se verá mucha reorganización dentro de la misma.

No por nada, Federico Amprimo, Custom Solutions Sales VP de la consultora, en su presentación hablo del cambio de las empresas en su forma de adquirir tecnología, y cómo los proveedores deben comunicarse de forma diferente con sus clientes, con un acercamiento mucho más digital, y una experiencia más relevante y personalizada.

El rol de los modelos as-a-service

En este caso fue un panel hosteado por Pietro Delai, Enterprise Director de IDC Latam, que fue acompañado por Claudia Medina, Emanuel Figueroa, Hugo Guevara, y Fabio Martinelli.

Loe expertos recalcaron el rol de la Nube en los procesos de modernización de las empresas y su transformación operacional. Y como el 30 % de tale empresas van a realizar este año una inversión estratégica en la Cloud.

Asimismo, que los CIOs quieren que IT tenga un costo dinámico, resiliencia y agilidad.

Se habló sobre cómo hay que satisfacer las demandas cambiantes de los clientes, como se mueven a ambientes híbridos y bajo demanda, como en el caso de Seguridad-como-servicio, para lograr escalabilidad y costos consolidados, así como mejorar la usabilidad de las herramientas, simplificando la operación, estandarizándola.

Se sumó el tener que evitar el llamado Shadow IT, que se debe implementar la seguridad desde el diseño, y que este 2023 habrá un crecimiento del 16,5 % en inversiones en software y servicios.

No por nada se remarcó que es un gran año de oportunidades para los prestadores de servicios, y que de los u$s 3600 millones que se invertirán en tecnología este año, el 11,1 % será en servicios gerenciados.

Por otro lado, remarcaron la falta de talento IT, y como esta es una de las causas por la que cada vez más empresas se decantan por los servicios gerenciados.

IoT, 5G, Edge, Automatización, IA, son tendencias relevantes y que generan un ecosistema favorable para las empresas, con países como México y Brasil muy adelantados en este contexto.

En cuanto a soluciones as-a-service se verá un aumento del 40 % en Latam, creando grandes oportunidades.

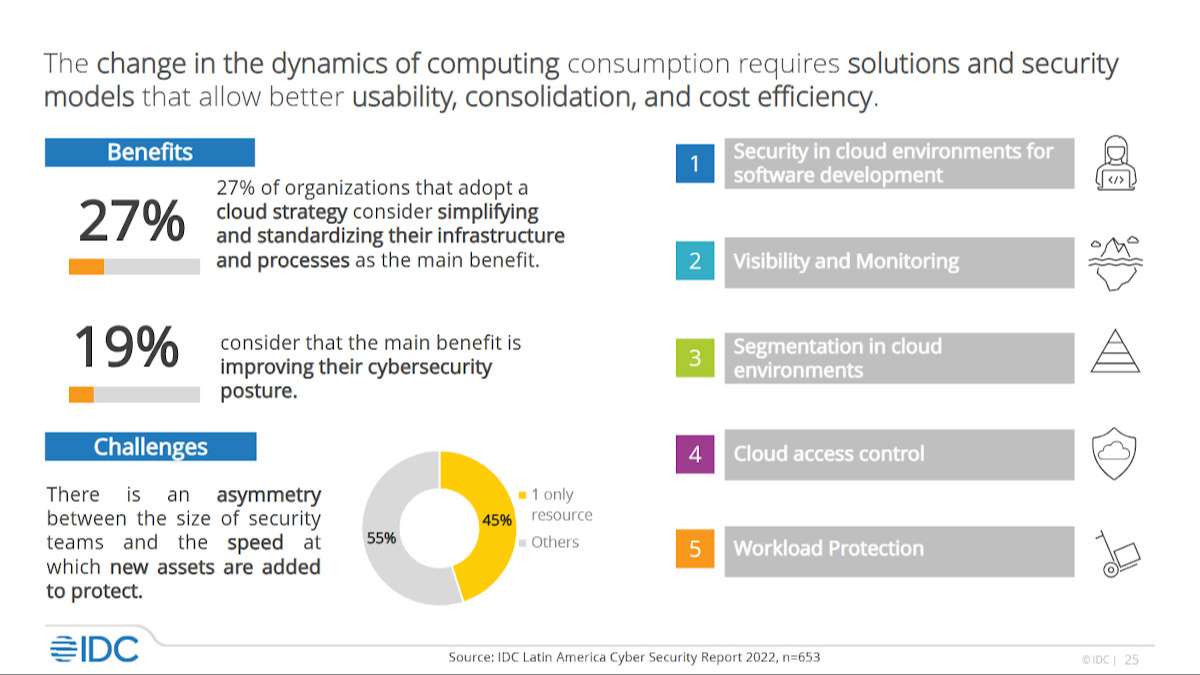

Sobre todo, en ciberseguridad, donde un 45% de las empresas sólo cuentan con una persona dedicada para ello, y no alcanza.

De los servicios as-a-service, un 38% invertirá en servicios gerenciados, un 30 % migrará para el 2026 a un SoC autónomo, y el mercado de seguridad se incrementará un 27,3 % en la región.

Conectividad y Business Agility

La conectividad posicionada como un aspecto estratégico en las organizaciones fue un panel dirigido por Luciano Saboia, Telecom Director de IDC Brasil, que fue acompañado por Juan Carlos Parra, Sebastián Novoa y José Ignacio Díaz.

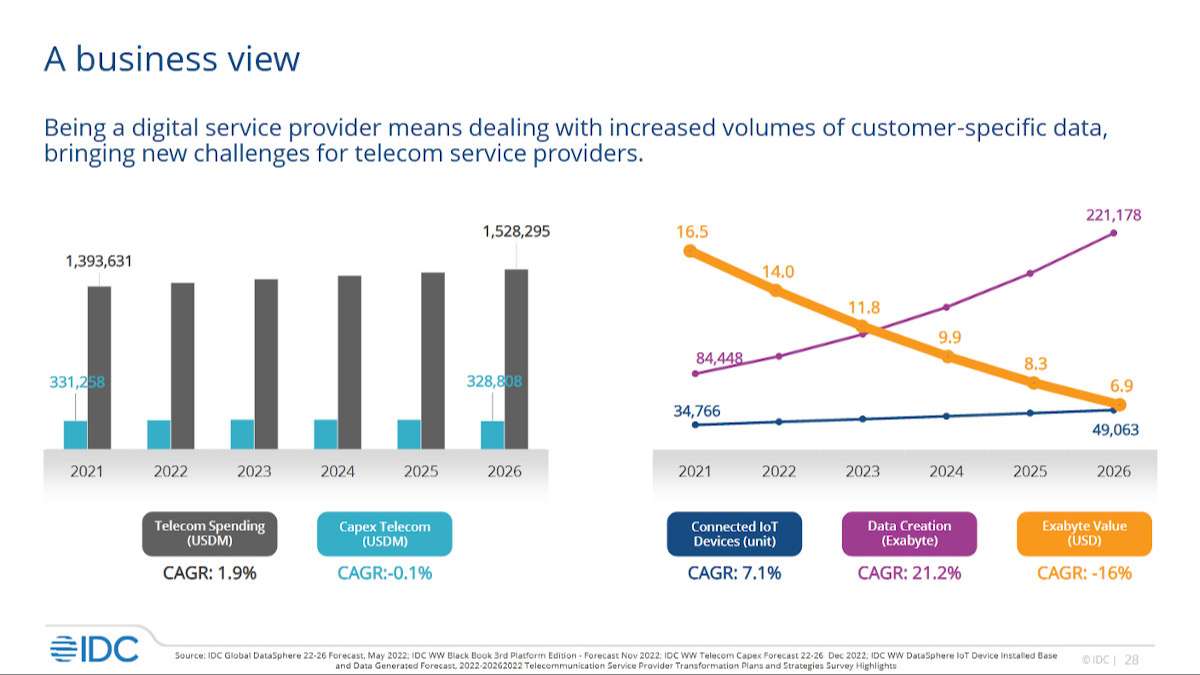

En este caso se habló sobre como los proveedores de servicios digitales tienen necesidades específicas y desafíos puntuales, realizando inversiones constantes, con un CAPEX que se ve estable (posible variación hacia abajo del 0,1%).

Muchas de estas inversiones serán driveadas por IoT (crece un 7,1%), uso incremental de los datos y necesidad de más infraestructura (21,1 % de crecimiento al 2026), y el valor de las transmisiones (el valor del exabyte bajará al 2026 un 16%)

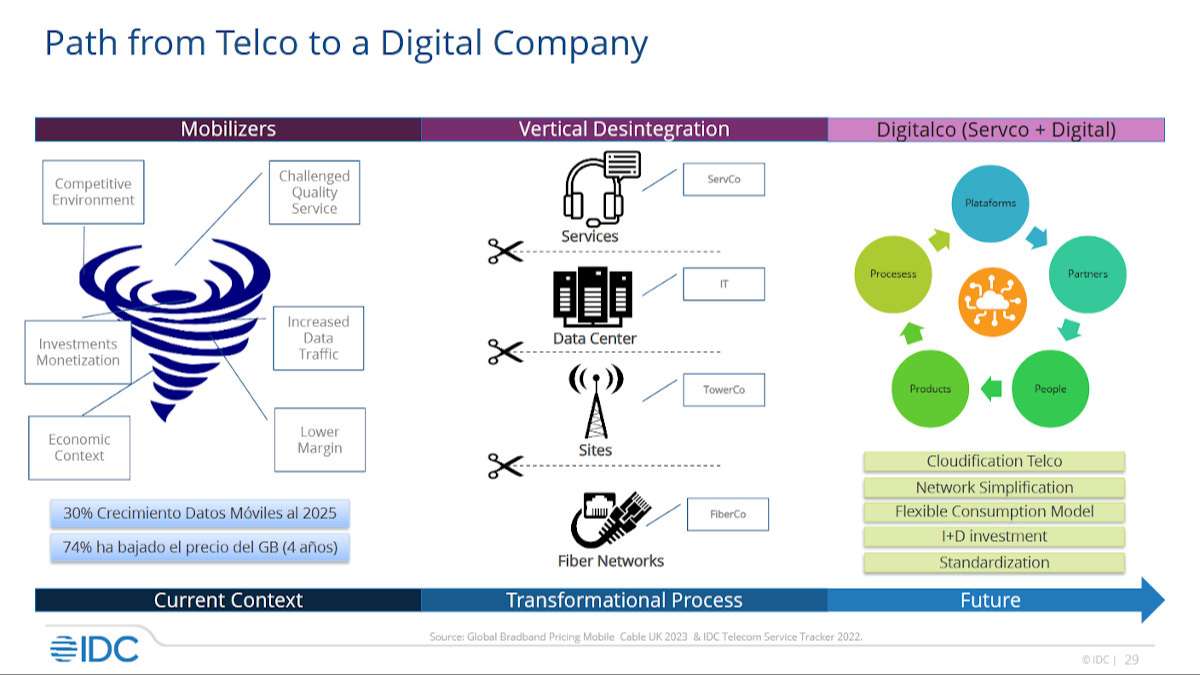

Un punto muy remarcado en toda la charla fue la necesidad de los proveedores de conectividad de mejorar la monetarización, y por eso su fuerte transición a proveedores de servicios para enfrentar los altos costos y los decrecientes márgenes. La creación de valor es el desafío a enfrentar.

A su vez hay un nuevo perfil de usuarios que demanda mejores comunicaciones y servicios, con una demanda competitiva.

De las inversiones que realizan las telcos, un 45% es en redes fijas, y de ese 45, el 30 es en infraestructura de fibra. Las inversiones dedicadas a infraestructura rebalsan los u$s 2.000 millones con Brasil, Colombia y México a la cabeza (62% de la inversión total).

Los principales drivers de la inversión en infraestructura son: los hyperscaler con redes neutras para poder conectar sus activos, el crecimiento exponencial de datos, y finalmente el 5G y el fortalecimiento de los servicios móviles rurales.

El crecimiento ponderado por la adopción de 5G de aquí a la proyección del 2026 será de un 17% del total de comunicaciones. Mientras, el forecast de adquisición de terminales hacia el 2025 va a estar apuntando a un crecimiento del 29%. 5G se está convirtiendo en un pilar de aceleración de propuestas y adopción de servicios, contemplando tecnologías como inteligencia artificial, machine learning, y el Wireless First.

El 24% de las organizaciones esperan que con 5G mejoren sus servicios de acceso a la Nube, potenciando el espectro de cobertura de IoT empresarial, mejoras en la satisfacción del cliente, metaverso, Digital Twins, y más.

Dispositivos, oportunidades y estrategias

Este panel fue dirigido por Oliver Aguilar, Device&Imaging Directos IDC Natal, secundado por Reinaldo Sakis y Alejandra Marino.

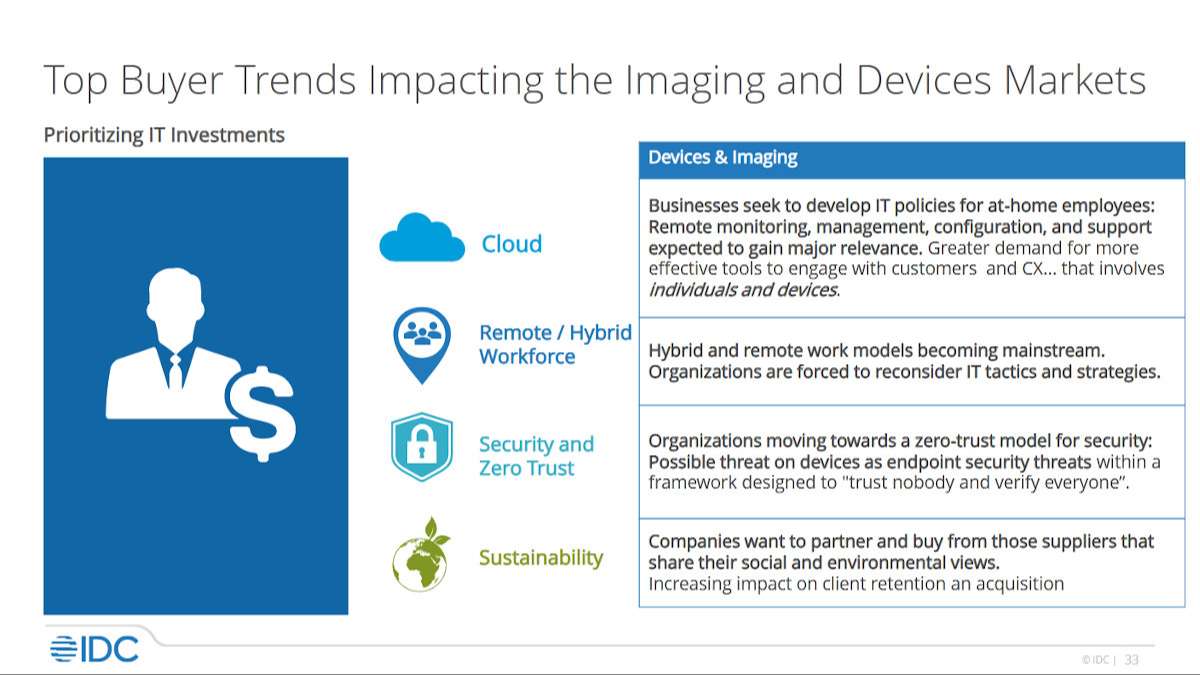

Seguridad, eficiencia y productividad, experiencia del cliente (retención y fidelización en un ambiente muy volátil) también son palabras claves cuando se habla de devices, y en cierta manera del sector de consumo.

Así como simplificación, flexibilidad, adopción de la Cloud, trabajo remoto, Zero Trust, sustentabilidad son temas importantes para el consumidor.

Remarcaron que para el sector de impresión la Cloud es una de las prioridades en este momento en las organizaciones. Hacia el 2025 el 60% de la infraestructura implementada para respaldar la impresión se migraría a la Nube.

El rumbo hacia la eficiencia operativa fue otro punto relevante señalado, con la Nube como fuerza dominante y cualquier plataforma como servicio, y cómo los dispositivos es la forma de conexión del usuario híbrido con todo esto, y el paso a gestionar individuos además de devices que los habilitan.

Liderar un negocio digital es precisamente el siguiente paso para ser una empresa del futuro y generar un mayor valor. Asimismo, los servicios administrados de impresión tienen una gran oportunidad de crecimiento.

Un 10 % de las ventas de PC en Brasil ya son como servicio. PC-as-a-service, lo que presenta otra gran oportunidad de negocio que se va replicando en el resto de la región.

{kind=link}